Pääekonomistin blogi: Korkojen nousun riski on maltillinen kotitalouksille, mutta selvä uhka talouskasvulle

Korot ovat nousseet viime aikoina ja monia huolettaa korkojen nousun vaikutukset suomalaisiin kotitalouksiin ja Suomen talouteen. Vaikka kotitalouksien velkaantuneisuus on kasvanut, on korkokulujen suhde käytettävissä oleviin tuloihin mittaushistorian matalin. Käytännössä tämä tarkoittaa, että velka on poikkeuksellisen pieni rasite kotitalouksille. Korkokulujen nousu on kuitenkin pois muusta kulutuksesta, millä on negatiivinen vaikutus talouskasvuun.

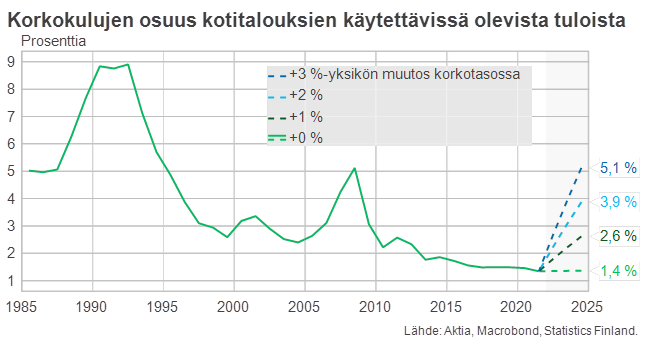

Korkokulujen osuus historiallisen matala

Vuonna 2021 suomalaisten käytettävissä olevista tuloista noin 1,4 prosenttia meni lainojen korkoihin. Luku oli mittaushistorian matalin siitä huolimatta, että suomalaisten kotitalouksien velkamäärä on kasvanut tasaisesti lähes 25 vuotta. Tulojen kasvu ja korkojen lasku ovat mahdollistaneet sen, että kotitalouksien on tarvinnut käyttää yhä pienempi osuus tuloistaan korkoihin. Tämä on helpottanut monien kotitalouksien taloudellista asemaa, ja samalla rahaa on jäänyt yli muuhun kulutukseen.

Laadimme ennusteen siitä, kuinka eri korkotason muutokset vaikuttavat kotitalouksien korkokuluihin. Yleisen korkotason yhden prosenttiyksikön nousu vuoteen 2024 mennessä nostaisi kotitalouksien korkokulujen osuuden 2,7 prosenttiin käytettävissä olevista tuloista. Korkotason kolmen prosenttiyksikön nousu nostaisi korkokulujen osuuden jo yli edellisen, vuonna 2008 mitatun huipun.

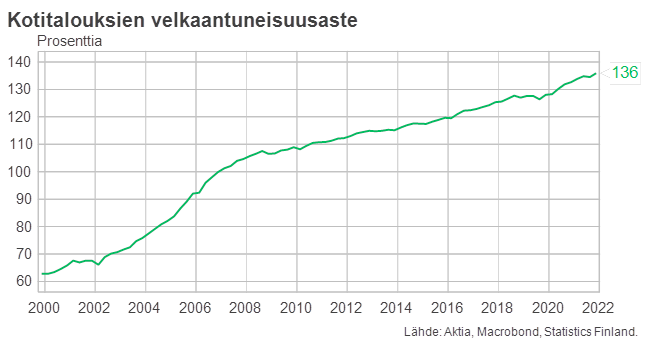

Velan määrän kasvu lisää korkoriskiä

Korkojen lasku on mahdollistanut kotitalouksien velkaantuneisuuden kasvun siten, ettei velkamäärän kasvu ole heikentänyt kulutusmahdollisuuksia. Vuonna 2008 kotitalouksien velkaantuneisuusaste oli 107 prosenttia. Luku mittaa velan suhdetta käytettävissä oleviin tuloihoin. Vuonna 2021 suhde oli noussut 136 prosenttiin. Suhdeluvun nousu kertoo, että kotitalouksien velan määrä on kasvanut tuloja nopeammin. Mitä enemmän kotitalouksilla on velkaa, sitä merkittävämpi negatiivinen vaikutus korkojen nousulla on kulutusmahdollisuuksiin.

Korkokulujen kasvu on pois muusta kulutuksesta

Vaikka maltillinen korkojen nousu ei olekaan automaattisesti merkittävä riski kotitalouksille, näkyvät korkotason muutokset taloudessa. Kun kotitalouksien korkokulut nousevat, muu kulutus vähenee. Karkeasti laskettuna jokainen yhden prosenttiyksikön nousu yleisessä korkotasossa kasvattaa kotitalouksien korkokuluja 1,8 miljardilla eurolla. Korkojen nousu kasvattaa myös riskejä asuntojen hintojen kehitykselle, koska kotitalouksien mahdollisuudet nostaa lainoja heikkenee.

Pitkään jatkunut korkojen lasku on vähentänyt kotitalouksien korkokuluja. Korkotason noustessa tämä kehitys uhkaa nyt kääntyä, minkä vuoksi korkotason nousu heikentää kotitalouksien kulutusmahdollisuuksia ja voi hidastaa talouskasvua.

Lasse Corin lasse.corin(at)aktia.fi

Twitter: @lassecorin

Aktia on suomalainen varainhoitaja, pankki ja henkivakuuttaja, joka on luonut vaurautta ja hyvinvointia sukupolvelta toiselle jo 200 vuoden ajan. Palvelemme asiakkaitamme digitaalisten kanavien kautta kaikkialla ja kasvokkain toimipisteissämme pääkaupunkiseudulla sekä Turun, Tampereen, Vaasan ja Oulun seuduilla. Palkitun varainhoitomme rahastoja myydään myös kansainvälisesti. Työllistämme noin 900 henkilöä eri puolella Suomea. Aktian hallinnoitavat asiakasvarat (AuM) 31.12.2021 olivat 15,5 miljardia euroa ja taseen arvo 11,7 miljardia euroa. Aktian osake noteerataan Nasdaq Helsinki Oy:ssä (AKTIA). aktia.com.